ಕನಿಷ್ಠ ವೆಚ್ಚ

ಅರ್ಥಶಾಸ್ತ್ರ ಹಾಗು ಆಯವ್ಯಯಶಾಸ್ತ್ರದಲ್ಲಿ, ಕನಿಷ್ಠ ವೆಚ್ಚ ವೆಂದರೆ ಒಂದು ಘಟಕದಲ್ಲಿನ ಉತ್ಪಾದನಾ ಪರಿಕರಗಳಿಗೆ ಸಂಬಂಧಿಸಿದ್ದಾಗಿದೆ. ಸಿದ್ದಗೊಂಡ ನಂತರ ಆಯಾ ಪ್ರಮಾಣದಲ್ಲಿ ಉಂಟಾಗುವ ಒಟ್ಟಾರೆ ವೆಚ್ಚದಲ್ಲಿನ ಒಟ್ಟು ಮೊತ್ತವೇ ಇದರ ಉತ್ಪಾದಕತೆಯ ವೆಚ್ಚಕ್ಕೆ ಸಮದರ್ಶಿಯಾಗಿರುತ್ತದೆ. ಅದೆಂದರೆ, ಉತ್ಪನ್ನದ ಮತ್ತೊಂದು ಉಪ ಉತ್ಪನ್ನದ ಸಿದ್ದತೆಗೆ ತಗಲುವ ವೆಚ್ಚ.[1] ಗಣಿತಶಾಸ್ತ್ರಕ್ಕೆ ಅನುಸಾರವಾಗಿ, ಉತ್ಪನ್ನದ ಪ್ರಮಾಣಕ್ಕೆ (Q) ಸಂಬಂಧಿಸಿದಂತೆ ಕನಿಷ್ಠ ವೆಚ್ಚದ(MC) ಏರಿಳಿತವನ್ನು ಒಟ್ಟಾರೆ ವೆಚ್ಚ ವ್ಯತ್ಯಾಸದ(ಟೋಟಲ್ ಕಾಸ್ಟ್ (TC)) ಮೊದಲ ಉತ್ಪನ್ನವೆಂದು ವಿವರಿಸಲಾಗಿದೆ. ಕನಿಷ್ಠ ವೆಚ್ಚವು ಉತ್ಪಾದನೆಯ ಪ್ರಮಾಣದೊಂದಿಗೆ ಬದಲಾಗುತ್ತದೆ ಎಂಬುದನ್ನು ಗಮನಿಸಬಹುದಾಗಿದೆ, ಜೊತೆಗೆ ಉತ್ಪಾದನೆಯ ಪ್ರತಿಯೊಂದು ಹಂತದಲ್ಲಿ, ಕನಿಷ್ಠ ವೆಚ್ಚವೆಂದರೆ ಉತ್ಪಾದನೆಗೊಂಡ ಮುಂದಿನ ಘಟಕದ ವೆಚ್ಚ .

ಸಾಧಾರಣವಾಗಿ, ಉತ್ಪಾದನೆಯ ಪ್ರತಿ ಹಂತದಲ್ಲಿಯೂ ಕನಿಷ್ಠ ವೆಚ್ಚವು, ಮುಂದಿನ ಉಪವಸ್ತು ಉತ್ಪಾದನೆಗೆ ಅಗತ್ಯವಾದ ಹೆಚ್ಚುವರಿ ವೆಚ್ಚ ಒಳಗೊಂಡಿರುತ್ತದೆ. ಉತ್ಪಾದನೆಗೆ ಹೆಚ್ಚುವರಿ (ಬಂಡವಾಳ ಹೂಡಿಕೆಯಂತಹ)ಸಾಧನಗಳ ಅಗತ್ಯವಿದ್ದರೆ, ಉದಾಹರಣೆಗೆ, ಒಂದು ಹೊಸ ಕಾರ್ಖಾನೆಯ ಪ್ರಾರಂಭಿಸುವಲ್ಲಿ, ಬೇಕಾಗುವ ಹೆಚ್ಚುವರಿ ಸಾಧನಗಳ ಕನಿಷ್ಠ ವೆಚ್ಚವು ಹೊಸ ಕಾರ್ಖಾನೆಯ ನಿರ್ಮಾಣಕ್ಕೆ ತಗಲುವ ಹೆಚ್ಚುವರಿ ವೆಚ್ಚವನ್ನು ಒಳಗೊಂಡಿರುತ್ತದೆ. ಸಾಂಪ್ರದಾಯಿಕವಾಗಿ, ಖರ್ಚು-ವೆಚ್ಚ ವಿಶ್ಲೇಷಣೆಯು ಸಣ್ಣ ಹಾಗು ದೀರ್ಘಕಾಲಿಕ ಸಂದರ್ಭಗಳಲ್ಲಿ ಪ್ರತ್ಯೇಕವಾಗಿರುತ್ತದೆ, ಜೊತೆಗೆ ಅತ್ಯಂತ ದೀರ್ಘಕಾಲಿಕ ಅವಧಿಯಲ್ಲಿ, ಎಲ್ಲ ವೆಚ್ಚಗಳು ಕನಿಷ್ಠವಾಗಿರುತ್ತದೆ. ಉತ್ಪಾದನೆಯ ಪ್ರತಿ ಮಟ್ಟ ಹಾಗು ಸಮಯವನ್ನು ಗಣನೆಗೆ ತೆಗೆದುಕೊಂಡಲ್ಲಿ, ಕನಿಷ್ಠ ವೆಚ್ಚಗಳು ಉತ್ಪಾದನೆಯ ಹಂತದಲ್ಲಿ ಬದಲಾವಣೆ ಹೊಂದುವ ಎಲ್ಲ ವೆಚ್ಚಗಳನ್ನು ಒಳ ಗೊಂಡಿರುತ್ತವೆ, ಜೊತೆಗೆ ಇತರ ವೆಚ್ಚಗಳನ್ನು ನಿಗದಿತ ಉತ್ಪಾದನಾ ದರಗಳೆಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ. ಇತರ ಹಲವು ಅಂಶಗಳು ಕನಿಷ್ಠ ವೆಚ್ಚದ ಮೇಲೆ ಪರಿಣಾಮ ಉಂಟುಮಾಡುತ್ತವೆ; ಜೊತೆಗೆ ಅದರ ಅಧಿಕ ಉಪಯೋಗ ವಾಸ್ತವದಲ್ಲಿ ಸಮಸ್ಯೆಯನ್ನು ಸೃಷ್ಟಿಸಬಹುದು. ಇದರಲ್ಲಿ ಕೆಲವೊಂದನ್ನು ಮಾರುಕಟ್ಟೆಯ ವೈಫಲ್ಯವೆಂದು ಪರಿಗಣಿಸಲಾಗಿದೆ. ಇದರಲ್ಲಿ ಮಾಹಿತಿಯ ಸಮ ಹಂಚಿಕೆಯ ಕೊರತೆ , ಋಣಾತ್ಮಕ ಅಥವಾ ಗುಣಾತ್ಮಕ ಬಾಹ್ಯ ವಿಷಯಗಳ ಉಪಸ್ಥಿತಿ, ನಿರ್ವಹಣಾ ವೆಚ್ಚಗಳು, ಬೆಲೆ ತಾರತಮ್ಯ ಹಾಗು ಇತರ ಅಂಶಗಳನ್ನು ಒಳಗೊಂಡಿದೆ.

ವೆಚ್ಚದ ಏರಿಳಿತಗಳು ಹಾಗು ಸರಾಸರಿ ವೆಚ್ಚದೊಂದಿಗಿನ ಸಂಬಂಧ

ಒಂದು ಸರಳ ಪರಿಸ್ಥಿತಿಯಲ್ಲಿ, ಒಟ್ಟಾರೆ ವೆಚ್ಚದ ಪರಿಣಾಮ ಹಾಗು ಅದರ ಉತ್ಪನ್ನವನ್ನು ಈ ರೀತಿ ವಿವರಿಸಲಾಗಿದೆ, Q ಉತ್ಪಾದನಾ ಪ್ರಮಾಣವನ್ನು ಸೂಚಿಸಿದರೆ, VC (ಬದಲಾಗುವ)ಅನಿರ್ದಿಷ್ಟ ಮೌಲ್ಯವನ್ನು ಸೂಚಿಸುತ್ತದೆ, FC ನಿಗದಿತ ಬೆಲೆಯನ್ನು ಸೂಚಿಸುತ್ತದೆ, ಅಲ್ಲದೇ TC ಒಟ್ಟಾರೆ ವೆಚ್ಚಕ್ಕೆ ಸೂಚಿತವಾಗಿದೆ. (ಅರ್ಥನಿರೂಪಣೆಯ ಪ್ರಕಾರ) ನಿಗದಿತ ವೆಚ್ಚವು ಉತ್ಪಾದನಾ ಪ್ರಮಾಣದೊಂದಿಗೆ ಯಾವುದೇ ಬದಲಾವಣೆಯನ್ನು ಹೊಂದಿರುವುದಿಲ್ಲ, ಇದರ ವ್ಯತ್ಯಾಸವು ಉತ್ಪಾದನಾ ಸಮೀಕರಣದಿಂದ ಹೊರಬೀಳುತ್ತದೆ. ಒಂದು ಮಹತ್ವದ ನಿರ್ಣಾಯಕ ಅಂಶವೆಂದರೆ ನಿಗದಿತ ವೆಚ್ಚವು ಕನಿಷ್ಠ ವೆಚ್ಚದೊಂದಿಗೆ ಯಾವುದೇ ಸಂಬಂಧ ಹೊಂದಿರುವುದಿಲ್ಲ . ಇದನ್ನು ಸರಾಸರಿ ಒಟ್ಟು ವೆಚ್ಚ ಅಥವಾ ATCಯೊಂದಿಗೆ ಹೋಲಿಕೆ ಮಾಡಬಹುದು, ಇದು ತಯಾರಾದ ಉತ್ಪನ್ನಗಳ ಸಂಖ್ಯೆಯಿಂದ ಭಾಗಿಸಲಾದ ಒಟ್ಟು ವೆಚ್ಚವಾಗಿರುವುದರ ಜೊತೆಗೆ ನಿಗದಿತ ವೆಚ್ಚವನ್ನು ಒಳಗೊಂಡಿರುತ್ತದೆ . (ಸಂಕಲನ-ವ್ಯವಕಲನ)ಕಲನಶಾಸ್ತ್ರವನ್ನು ಬಳಸದೆ ಮಾಡುವ ವಿಭಿನ್ನ ಗಣನೆಯಲ್ಲಿ, ಕನಿಷ್ಠ ವೆಚ್ಚವು, ಸಿದ್ದಗೊಂಡ ಪ್ರತಿಯೊಂದು ಹೆಚ್ಚುವರಿ ಉತ್ಪನ್ನದಿಂದ ಬರುವ ಒಟ್ಟಾರೆ ವೆಚ್ಚದ (ಅಥವಾ ಅನಿರ್ದಿಷ್ಟ ವೆಚ್ಚ )ಬದಲಾವಣೆಗೆ ಸಮನಾಗಿರುತ್ತದೆ. ಉದಾಹರಣೆಗೆ, ೧ ಶೂ ನ ತಯಾರಿಕೆಗೆ ಒಟ್ಟಾರೆ ತಗಲುವ ವೆಚ್ಚವು $೩೦ ಆಗಿದ್ದರೆ, ೨ ಶೂಗಳ ತಯಾರಿಕೆಗೆ ಒಟ್ಟಾರೆ $೪೦ ವೆಚ್ಚ ತಗಲಬಹುದು. ಎರಡನೇ ಶೂನ ತಯಾರಿಕೆಯ ಕನಿಷ್ಠ ವೆಚ್ಚವು $೪೦ - $೩೦ = $೧೦ ಎಂಬುದೇ ವೆಚ್ಚದ ಸಮೀಕರಣ ಎನ್ನಬಹುದು. ಕನಿಷ್ಠ ವೆಚ್ಚವೆಂದರೆ "ಮುಂದಿನ" ಅಥವಾ "ಅಂತಿಮ" ಉತ್ಪನ್ನದ ಉತ್ಪಾದನಾ ವೆಚ್ಚವಲ್ಲ. [2]ಸಿಲ್ಬರ್ಬರ್ಗ್ ಹಾಗು ಸುಯೆನ್ ಪ್ರಕಾರ ಅಂತಿಮ ಘಟಕದ ವೆಚ್ಚವು ಮೊದಲ ಘಟಕದ ವೆಚ್ಚಕ್ಕೆ ಸಮನಾಗಿರುವುದರ ಜೊತೆಗೆ ಪ್ರತಿ ಇತರ ಘಟಕಕ್ಕೆ ಸಮನಾಗಿರುತ್ತದೆ. ಅಲ್ಪಾವಧಿ ಉತ್ಪಾದನೆಯಲ್ಲಿನ ಹೆಚ್ಚಳವು ಅನಿರ್ದಿಷ್ಟ ಸಾಮಗ್ರಿಗಳ ಬಳಕೆಯ ಅಗತ್ಯವನ್ನು ಸೂಚಿಸುತ್ತದೆ - ಸಾಂಪ್ರದಾಯಿಕವಾಗಿ ಇದನ್ನು (ಕಾರ್ಮಿಕ)ಶ್ರಮ ಎಂದು ಭಾವಿಸಲಾಗುತ್ತದೆ. ಒಂದು ಸ್ಥಿರ ಬಂಡವಾಳ ಸಾಮಗ್ರಿಗೆ ಅಧಿಕ ಕಾರ್ಮಿಕ ವೆಚ್ಚವನ್ನು ಸೇರಿಸಿದಾಗ ಅದು ಶ್ರಮದ ಕನಿಷ್ಠ ಉತ್ಪನ್ನವನ್ನು ತಗ್ಗಿಸುತ್ತದೆ.ಇಲ್ಲಿ ಹೆಚ್ಚು ಕಾರ್ಮಿಕರು ಹೆಚ್ಚು ಯಂತ್ರೋಪಕರಣಗಳ ಮೂಲಕ ಅಧಿಕ ಉತ್ಪಾದನೆಗೆ ಕಾರಣರಾಗುತ್ತಾರೆ. ಉತ್ಪಾದಕತೆಯಲ್ಲಿನ ಈ ಪರಿಮಾಣವು, ಕನಿಷ್ಠ ಉತ್ಪನ್ನದ ತಯಾರಿಕೆಗೆ ಅಗತ್ಯವಾದ ಹೆಚ್ಚುವರಿ ಕಾರ್ಮಿಕ ವೆಚ್ಚಕ್ಕೆ ಸೀಮಿತವಾಗಿಲ್ಲ - ಇಲ್ಲಿ ಪ್ರತಿ ಘಟಕದ ಉತ್ಪಾದಕತೆಯಲ್ಲಿನ ಕಾರ್ಮಿಕ ವೆಚ್ಚವನ್ನು ಕಡಿಮೆ ಮಾಡಲಾಗುತ್ತದೆ. ಈ ರೀತಿಯಾಗಿ ಉತ್ಪನ್ನದ ಕನಿಷ್ಠ ಘಟಕದ ಉತ್ಪಾದನಾ ವೆಚ್ಚವು ಎರಡು ಅಂಶಗಳನ್ನು ಒಳಗೊಂಡಿದೆ:

ಕನಿಷ್ಠ ಘಟಕದ ಉತ್ಪಾದನೆಯ ಜೊತೆಗೆ ಸಂಬಂಧಿಸಿದ ವೆಚ್ಚ

ಕನಿಷ್ಠ ಘಟಕದ ಉತ್ಪಾದನೆಯ ಜೊತೆಗೆ ಸಂಬಂಧಿಸಿದ ವೆಚ್ಚ ಹಾಗು ಸಮಗ್ರ ಉತ್ಪನ್ನ ಪ್ರಕ್ರಿಯೆಗೆ "ಹಾನಿಯುಂಟಾದ" ಕಾರಣ ಉತ್ಪತ್ತಿಯಾದ ಎಲ್ಲ ಘಟಕಗಳ ಸರಾಸರಿ ವೆಚ್ಚದಲ್ಲಿ ಏರಿಕೆ (∂AC/∂q)q. ಮೊದಲ ಅಂಶವು ಪ್ರತಿಯೊಂದು ಉತ್ಪನ್ನ ಅಥವಾ ಸರಾಸರಿ ವೆಚ್ಚವನ್ನು ಒಳಗೊಂಡಿರುತ್ತದೆ. ಎರಡನೇ ಘಟಕದಲ್ಲಿ ಪ್ರತಿಫಲಾಪಚಯ ನಿಯಮದಿಂದಾಗಿ ವೆಚ್ಚದಲ್ಲಿ ಒಂದು ಸಣ್ಣ ಏರಿಕೆಯಿರುತ್ತದೆ. ಇದು ಬಿಕರಿಯಾದ ಎಲ್ಲ ಘಟಕಗಳ ವೆಚ್ಚವನ್ನು ಅಧಿಕಗೊಳಿಸುತ್ತವೆ.[1] ಆದ್ದರಿಂದ, ಸರಿಯಾದ ಸೂತ್ರವೆಂದರೆ MC = AC + (∂AC/∂q)q. ಕನಿಷ್ಠ ವೆಚ್ಚವನ್ನು ಕಾರ್ಮಿಕ ವೆಚ್ಚದ ಪ್ರತಿ ಉತ್ಪನ್ನದ ವೆಚ್ಚಕ್ಕೆ ಪೂರಕವಾಗಿ, ಕಾರ್ಮಿಕ ವೆಚ್ಚದ ಕನಿಷ್ಟ ಉತ್ಪಾದನೆಯಿಂದ ಭಾಗಿಸಬಹುದೆಂದು ವಿವರಿಸಲಾಗಿದೆ. [3]MC = ∆VC∕∆q; ∆VC = w∆L; ∆L∕∆q ಕಾರ್ಮಿಕ ವೆಚ್ಚದ ಪ್ರಮಾಣದಲ್ಲಿ ಬದಲಾವಣೆಯು ಉತ್ಪಾದನೆಯ ಒಂದು ಘಟಕದ ಬದಲಾವಣೆಯ ಮೇಲೆ ಪರಿಣಾಮವನ್ನು ಉಂಟುಮಾಡುತ್ತದೆ = 1∕MPL. ಈ ರೀತಿಯಾಗಿ MC = w∕MPL [4]

ಉತ್ಪಾದನಾ ಪ್ರಮಾಣಕ್ಕೆ ಅನುಗುಣವಾಗಿ ಉಳಿತಾಯ

ಪ್ರಮಾಣಾನುಗುಣ ಉಳಿತಾಯವೆಂಬ ಕಲ್ಪನೆಯು ದೀರ್ಘಾವಧಿಯಲ್ಲಿ ಬಳಕೆಯಾಗುತ್ತದೆ, ನಿಗದಿತ ಅವಧಿಯಲ್ಲಿ ಸಂಸ್ಥೆಯ ಎಲ್ಲ ಸಾಧನಗಳು ಬದಲಾಗಬಹುದು, ಈ ರೀತಿಯಾಗಿ ಯಾವುದೇ ಸ್ಥಿರ ಯಂತ್ರೋಪಕರಣ ಅಥವಾ ಸ್ಥಿರವಾದ ಬೆಲೆ ಇರುವುದಿಲ್ಲ. ಉತ್ಪಾದನೆಯು ಪ್ರಮಾಣಾನುಗುಣ ಉಳಿತಾಯಕ್ಕೆ ಒಳಪಟ್ಟಿರುತ್ತದೆ. (ಅಥವಾ ಅಪ್ರಮಾಣಾನುಗುಣ ಉಳಿತಾಯ). ಪ್ರಮಾಣಾನುಗುಣ ಉಳಿತಾಯವು, ಉತ್ಪಾದನೆಯ ಒಂದು ಹೆಚ್ಚುವರಿ ಘಟಕವನ್ನು ಎಲ್ಲ ಹಿಂದಿನ ಘಟಕಗಳ ಸರಾಸರಿ ವೆಚ್ಚಕ್ಕಿಂತ ಕಡಿಮೆ ವೆಚ್ಚದಲ್ಲಿ ತಯಾರಿಸಬಹುದಾದಂತಹ ಸಂದರ್ಭದಲ್ಲಿ ಅಸ್ತಿತ್ವದಲ್ಲಿರುತ್ತದೆಂದು ಹೇಳಲಾಗುತ್ತದೆ- ಅದೆಂದರೆ, ದೀರ್ಘಾವಧಿಯ ಕನಿಷ್ಠ ವೆಚ್ಚವು ದೀರ್ಘಾವಧಿಯ ಸರಾಸರಿ ವೆಚ್ಚಕ್ಕಿಂತ ಕಡಿಮೆಯಿದ್ದರೆ, ನಂತರದ ಅಂಶವು ಕಡಿಮೆಯಾಗುತ್ತದೆ. ಇದಕ್ಕೆ ಪ್ರತಿಯಾಗಿ, ಸರಾಸರಿ ವೆಚ್ಚಕ್ಕಿಂತ ಅಧಿಕವಾದ ಕನಿಷ್ಠ ವೆಚ್ಚವು ಉತ್ಪಾದನೆಯ ಮಟ್ಟಗಳನ್ನು ಒಳಗೊಳ್ಳಬಹುದು, ಜೊತೆಗೆ ಸರಾಸರಿ ವೆಚ್ಚವು ಉತ್ಪಾದನೆಯ ಒಂದು ಹೆಚ್ಚುವರಿ ಅಂಶವಾಗಿದೆ. ಈ ಸಾಮಾನ್ಯ ಪರಿಸ್ಥಿತಿಗೆ, ಸರಾಸರಿ ವೆಚ್ಚ ಹಾಗು ಕನಿಷ್ಠ ವೆಚ್ಚವು ಸಮನಾಗಿರುವ ಹಂತದಲ್ಲಿ ಕನಿಷ್ಠ ಸರಾಸರಿ ವೆಚ್ಚವು ಉಂಟಾಗುತ್ತದೆ. (ನಕ್ಷೆ ತಯಾರಿಸಿದಾಗ, ಕನಿಷ್ಠ ವೆಚ್ಚದ ರೇಖೆಯು ಸರಾಸರಿ ವೆಚ್ಚದ ರೇಖೆಯನ್ನು ಕೆಳಗಿನಿಂದ ಛೇದಿಸುತ್ತದೆ); ಸ್ಥಿರ ಬೆಲೆಗಳು ಸೊನ್ನೆಗಿಂತ ಅಧಿಕವಾಗಿದ್ದರೆ, ಕನಿಷ್ಠ ವೆಚ್ಚಕ್ಕೆ ಈ ಅಂಶವು ಸಮನಾಗಿ ಇರುವುದಿಲ್ಲ .

ಸಂಪೂರ್ಣ ಸ್ಪರ್ಧಾತ್ಮಕ ಪೂರೈಕೆ ಸೂಚಿಸುವ ರೇಖೆ

ಕನಿಷ್ಠ ವೆಚ್ಚ ರೇಖೆಯ ಒಂದು ಭಾಗವು ಅದರ ಸರಾಸರಿ ಅನಿರ್ದಿಷ್ಟ ವೆಚ್ಚ ರೇಖೆಯ ಮೇಲೆ ಛೇದನವನ್ನು ಹೊಂದುವುದೇ, ಸಂಪೂರ್ಣವಾದ ಸ್ಪರ್ಧಾತ್ಮಕ ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ವಹಿವಾಟು ನಡೆಸುವ ಒಂದು ಸಂಸ್ಥೆಯ ಸರಬರಾಜು ರೇಖೆಯಾಗಿದೆ. (MC ರೇಖೆಯ ಒಂದು ಭಾಗವು AVC ರೇಖೆಗಿಂತ ಕೆಳಗೆ ಛೇದನವನ್ನು ಹೊಂದಿದ್ದರೆ, ಅದು ಸರಬರಾಜು ರೇಖೆಯ ಭಾಗವಾಗಿರುವುದಿಲ್ಲ ಏಕೆಂದರೆ ಒಂದು ಸಂಸ್ಥೆಯು ಕೆಲಸವನ್ನು ನಿಲ್ಲಿಸುವ ಹಂತಕ್ಕಿಂತ ಕೆಳಗಿನ ಬೆಲೆಯಲ್ಲಿ ವಹಿವಾಟು ನಡೆಸುವುದಿಲ್ಲ) ಇತರ ಮಾರುಕಟ್ಟೆ ವ್ಯವಸ್ಥೆಗಳಲ್ಲಿ ವಹಿವಾಟು ನಡೆಸುವ ಸಂಸ್ಥೆಗಳಿಗೆ ಇದು ಅನ್ವಯಿಸುವುದಿಲ್ಲ. ಉದಾಹರಣೆಗೆ, ಒಂದು ಏಕಸ್ವಾಮ್ಯತೆಯು MC ರೇಖೆಯನ್ನು "ಹೊಂದಿದ್ದರೆ" ಅದು ಸರಬರಾಜು ರೇಖೆಯನ್ನು ಒಳಗೊಂಡಿರುವುದಿಲ್ಲ. ಒಂದು ಸಂಪೂರ್ಣವಾದ ಸ್ಪರ್ಧಾತ್ಮಕ ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ, ಸರಬರಾಜು ರೇಖೆಯು ಮಾರಾಟಗಾರನು ಎಷ್ಟು ಪ್ರಮಾಣದಲ್ಲಿ ಉತ್ಪನ್ನ ದ ಮಾರಾಟ ಮಾಡಲು ಇಚ್ಛಿಸಿದ್ದಾನೆ ಹಾಗು ಪ್ರತಿ ಬೆಲೆಗೆ ಉತ್ಪನ್ನವನ್ನು ಪೂರೈಕೆ ಮಾಡಲು ಸಮರ್ಥನಾಗಿದ್ದಾನೆಯೇ ಎಂಬುದನ್ನು ತೋರಿಸುತ್ತದೆ - ಪ್ರತಿ ಬೆಲೆಗೂ ಮಾರಾಟ ಮಾಡಲಾಗುವ ಉತ್ಪನ್ನಕ್ಕೆ ಒಂದು ವಿಶಿಷ್ಟ ಪ್ರಮಾಣವಿರುತ್ತದೆ. ಒಂದು ಏಕಸ್ವಾಮ್ಯದ ಪರಿಸ್ಥಿತಿಯಲ್ಲಿ ಒಂದ ಕ್ಕೊಂದು ಸಂಬಂಧ ಇರುವುದಿಲ್ಲ. ಒಂದು ಏಕಸ್ವಾಮ್ಯದಲ್ಲಿ ನಿರ್ದಿಷ್ಟ ಪ್ರಮಾಣದ ಜೊತೆಗೆ ಸಂಬಂಧಿಸಿದ ಅಸಂಖ್ಯಾತ ಬೆಲೆಗಳಿರಬಹುದು.ಇದು ಬೇಡಿಕೆ ರೇಖೆಯ ಗಾತ್ರ ಹಾಗು ಸಂದರ್ಭವನ್ನು ಆಧರಿಸಿರುತ್ತದೆ. ಅಲ್ಲದೆ ಅದರ ಜೊತೆಗೂಡಿರುವ ಕನಿಷ್ಠ ವೆಚ್ಚದ ಉತ್ಪತ್ತಿ ರೇಖೆಯನ್ನೂ ಆಧರಿಸಿರುತ್ತದೆ.

ಸ್ಥಿರ ಬೆಲೆಯ ಬದಲಾವಣೆಯಿಂದ ಕನಿಷ್ಠ ವೆಚ್ಚದ ಮೇಲೆ ಯಾವುದೇ ಪರಿಣಾಮ ಉಂಟಾಗುವುದಿಲ್ಲ

ಸ್ಥಿರ ಬೆಲೆಗಳಲ್ಲಿನ ಬದಲಾವಣೆಗಳು ಕನಿಷ್ಠ ವೆಚ್ಚಕ್ಕೆ ಯಾವುದೇ ಪರಿಣಾಮವನ್ನು ಬೀರುವುದಿಲ್ಲ. ಕನಿಷ್ಠ ವೆಚ್ಚವನ್ನು ಈ ರೀತಿಯಾಗಿ ನಿರೂಪಿಸಬಹುದು ∆C(q)∕∆Q. ಏಕೆಂದರೆ ಸ್ಥಿರ ಬೆಲೆಗಳು ಉತ್ಪಾದನಾ ಪ್ರಮಾಣದ ಬೆಲೆಗಳೊಂದಿಗೆ ವ್ಯತ್ಯಾಸವನ್ನು ಹೊಂದಿರುವುದಿಲ್ಲ (ಪರಿಸ್ಥಿತಿಯನ್ನು ಅವಲಂಬಿಸಿ) MC is ∆VC∕∆Q. ಈ ರೀತಿಯಾಗಿ ಸ್ಥಿರ ಬೆಲೆಗಳು ದುಪ್ಪಟ್ಟಾಗುವ ಸಂದರ್ಭವಿದ್ದರೆ ಇದರಿಂದ MCಯ ಮೇಲೆ ಯಾವುದೇ ಪರಿಣಾಮವಿರುವುದಿಲ್ಲ.ಜೊತೆಗೆ ಉತ್ಪನ್ನದ ಪ್ರಮಾಣ ಹಾಗು ಬೆಲೆಯನ್ನು ಅತ್ಯಧಿಕ ಪ್ರಮಾಣಕ್ಕೆ ಏರಿಸುವ ಲಾಭದಲ್ಲಿ ಯಾವುದೇ ಬದಲಾವಣೆ ಇರುವುದಿಲ್ಲ. ಇದನ್ನು ಅಲ್ಪಾವಧಿಯ ಒಟ್ಟಾರೆ ವೆಚ್ಚದ ರೇಖೆ ಹಾಗು ಅಲ್ಪಾವಧಿಯ ಅನಿರ್ದಿಷ್ಟ ವೆಚ್ಚ ರೇಖಾ ನಕ್ಷೆಯ ಮೂಲಕ ವಿವರಿಸಬಹುದಾಗಿದೆ. ರೇಖೆಗಳ ರಚನೆಯು ಒಂದನ್ನೊಂದು ಹೋಲುತ್ತವೆ. ಪ್ರತಿ ರೇಖೆಯು ಆರಂಭದಲ್ಲಿ ಏರಿಕೆಯಾಗಿ ಇಳಿಕೆಯ ಪ್ರಮಾಣವನ್ನು ತಲುಪುತ್ತದೆ ಜೊತೆಗೆ ವಲನಸಂಧಿಯು ನಂತರ ಇಳಿಕೆಯ ಪ್ರಮಾಣದಲ್ಲಿ ಏರಿಕೆಯಾಗುತ್ತದೆ. ರೇಖೆಗಳ ನಡುವೆ ಇರುವ ಏಕೈಕ ವ್ಯತ್ಯಾಸವೆಂದರೆ SRVC ರೇಖೆಯು ಮೂಲ ಬಿಂದುವಿನಿಂದ ಆರಂಭಗೊಂಡರೆ SRTC ರೇಖೆಯು y-ಅಕ್ಷದಿಂದ ಆರಂಭಗೊಳ್ಳುತ್ತದೆ. ಮೂಲ ಬಿಂದುವಿಗಿಂತ ಮೇಲಿರುವ SRTCಯ ಮೂಲ ಬಿಂದುವಿನೊಂದಿಗಿನ ಅಂತರವು ಸ್ಥಿರ ಬೆಲೆಯನ್ನು ಸೂಚಿಸುತ್ತದೆ - ಇದು ರೇಖೆಗಳ ನಡುವಿನ ಶೃಂಗೀಯ ಅಂತರ. ಉತ್ಪಾದನೆಯ ಪ್ರಮಾಣ Q ಅಧಿಕಗೊಳ್ಳುವ ಕಾರಣದಿಂದಾಗಿ ಈ ಅಂತರವು ಸ್ಥಿರವಾಗಿ ಉಳಿಯುತ್ತದೆ. MC, SRVC ರೇಖೆಯ ಸ್ಪರ್ಶಕ ರೇಖೆಯಾಗಿರುತ್ತದೆ. ಸ್ಥಿರ ಬೆಲೆಯಲ್ಲಿನ ಒಂದು ಬದಲಾವಣೆಯು SRTC ಹಾಗು SRVC ರೇಖೆಗಳ ನಡುವಿನ ಶೃಂಗೀಯ ಅಂತರದಲ್ಲಿನ ಬದಲಾವಣೆಯನ್ನು ಪ್ರತಿಬಿಂಬಿಸುತ್ತವೆ. ಈ ರೀತಿಯಾದ ಯಾವುದೇ ಬದಲಾವಣೆಯು SRVC ರೇಖೆಯ ರಚನೆಯ ಮೇಲೆ ಯಾವುದೇ ಪರಿಣಾಮ ಬೀರುವುದಿಲ್ಲ. ಅಲ್ಲದೆ ಈ ರೀತಿಯಾಗಿ ಇದು ಯಾವುದೇ ಹಂತದಲ್ಲಾದರೂ ಇಳಿಕೆಯಾಗಬಹುದು - MC.

ಬಾಹ್ಯರೂಪದ ವೆಚ್ಚಗಳು

ಹೊರರೂಪಗಳೆಂದರೆ, ಆರ್ಥಿಕ ವಹಿವಾಟಿನಲ್ಲಿ ಭಾಗಿಯಾಗುವ ಗುಂಪುಗಳು ವಹಿಸಿಕೊಳ್ಳದ ವೆಚ್ಚಗಳು (ಅಥವಾ ಲಾಭಗಳು). ಉದಾಹರಣೆಗೆ, ಒಬ್ಬ ಉತ್ಪಾದಕನು ಪರಿಸರದಲ್ಲಿ ಮಲಿನತೆವನ್ನು ಉಂಟುಮಾಡಬಹುದು, ಜೊತೆಗೆ ಈ ವೆಚ್ಚಗಳನ್ನು ಇತರರು ಭರಿಸಬೇಕಾಗುತ್ತದೆ. ಒಬ್ಬ ಗ್ರಾಹಕನು ಸಮಾಜಕ್ಕೆ ಲಾಭವನ್ನು ಉಂಟುಮಾಡುವ ಒಂದು ಉತ್ಪನ್ನವನ್ನು ಬಳಸಿಕೊಳ್ಳಬಹುದು, ಉದಾಹರಣೆಗೆ ಶಿಕ್ಷಣ; ಏಕೆಂದರೆ ಎಲ್ಲ ವ್ಯಕ್ತಿಗಳು ಎಲ್ಲ ಪ್ರಯೋಜನಗಳಿಗೆ ಒಳಪಡುವುದಿಲ್ಲ, ಆತ ತನ್ನ ಸಾಮರ್ಥ್ಯಕ್ಕಿಂತ ಕಡಿಮೆ ಪ್ರಯೋಜನವನ್ನು ಪಡೆದುಕೊಳ್ಳುತ್ತಾನೆ. ಪರ್ಯಾಯವಾಗಿ, ಒಬ್ಬ ವ್ಯಕ್ತಿಯು ಧೂಮಪಾನಿ ಅಥವಾ ಮದ್ಯಪಾನಿಯಾಗಿದ್ದರೆ ಅವನು ಇತರರ ಮೇಲೆ ವೆಚ್ಚವನ್ನು ಹೊರಿಸುತ್ತಾನೆ. ಈ ಪರಿಸ್ಥಿತಿಗಳಲ್ಲಿ ಚರ್ಚಿಸಲಾದಂತೆ, ಉತ್ಪಾದನೆ ಅಥವಾ ಉತ್ಪನ್ನದ ಬಳಕೆ ಅತ್ಯಂತ ಪ್ರಯೋಜನಕಾರಿ ಮಟ್ಟದಿಂದಲೂ ವ್ಯತ್ಯಾಸವನ್ನು ಹೊಂದಿರಬಹುದು.

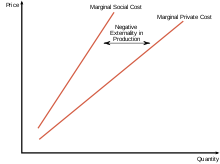

ಉತ್ಪಾದನೆಯ ಋಣಾತ್ಮಕ ಹೊರರೂಪಗಳು

ಹೆಚ್ಚಿನ ಸಮಯದಲ್ಲಿ, ಖಾಸಗಿ ಹಾಗು ಸಾಮಾಜಿಕ ವೆಚ್ಚವು ಒಂದಕ್ಕಿಂತ ಒಂದು ಭಿನ್ನವಾಗಿರುವುದಿಲ್ಲ, ಆದರೆ ಕೆಲವೊಂದು ಬಾರಿ ಸಾಮಾಜಿಕ ವೆಚ್ಚಗಳು ಖಾಸಗಿ ವೆಚ್ಚಗಳಿಗಿಂತ ಅಧಿಕವಾಗಿರುತ್ತದೆ ಅಥವಾ ಕಡಿಮೆಯಾಗಿರುತ್ತದೆ. ಉತ್ಪನ್ನದ ಕನಿಷ್ಠ ಸಾಮಾಜಿಕ ವೆಚ್ಚಗಳು ಖಾಸಗಿ ವೆಚ್ಚದ ಏರಿಳಿತಗಳಿಗಿಂತ ಅಧಿಕವಾಗಿದ್ದರೆ, ಉತ್ಪಾದನೆಯ ಒಂದು ಋಣಾತ್ಮಕ ಹೊರರೂಪದ ಸಂಭವವನ್ನು ನಾವು ಕಾಣುತ್ತೇವೆ. ಮಾಲಿನ್ಯದಿಂದ ಉಂಟಾಗುವ ಉತ್ಪಾದಕ ಪ್ರಕ್ರಿಯೆಗಳು, ಋಣಾತ್ಮಕ ಹೊರರೂಪಗಳನ್ನು ಸೃಷ್ಟಿಸುವ ಉತ್ಪಾದನೆಯ ಒಂದು ಪಠ್ಯ ಪುಸ್ತಕ ಉದಾಹರಣೆಯಾಗಿದೆ. ಇಂತಹ ಹೊರರೂಪಗಳು, ತಮ್ಮ ಒಟ್ಟಾರೆ ವೆಚ್ಚವನ್ನು ತಗ್ಗಿಸಲು ಸಂಸ್ಥೆಗಳು ಮೂರನೇ ವ್ಯಕ್ತಿಯ ಮೇಲೆ ತಮ್ಮ ವೆಚ್ಚಗಳನ್ನು ಹೇರುವುದರ ಪರಿಣಾಮವಾಗಿದೆ. ಇಂತಹ ವೆಚ್ಚಗಳ ಹೊರರೂಪದ ಪರಿಣಾಮವಾಗಿ, ಸಂಸ್ಥೆಯ ಈ ನಡವಳಿಕೆಯಿಂದ ಸಮಾಜದಲ್ಲಿ ಪ್ರತಿ ವ್ಯಕ್ತಿಯ ಮೇಲೆ ಋಣಾತ್ಮಕವಾದ ಪರಿಣಾಮಗಳು ಉಂಟಾಗುತ್ತವೆ. ಈ ಪರಿಸ್ಥಿತಿಯಲ್ಲಿ, ಸಮಾಜದ ಮೇಲಿನ ಉತ್ಪಾದನಾ ವೆಚ್ಚದಲ್ಲಿನ ಅಧಿಕತೆಯು ಒಂದು ಸಾಮಾಜಿಕ ವೆಚ್ಚದ ರೇಖೆಯನ್ನು ಸೃಷ್ಟಿಸಿರುವುದು ಕಂಡು ಬರುತ್ತದೆ. ಇದು ಖಾಸಗಿ ವೆಚ್ಚದ ರೇಖೆಗಿಂತ ಅಧಿಕ ವೆಚ್ಚ ನಿರೂಪಿಸುತ್ತವೆ. ಒಂದು ಸಮತೋಲನದ ಸ್ಥಿತಿಯಲ್ಲಿ ಉತ್ಪಾದನೆಯ ಋಣಾತ್ಮಕ ಹೊರರೂಪಗಳನ್ನು ಸೃಷ್ಟಿಸುವ ಮಾರುಕಟ್ಟೆಗಳು ಅಧಿಕ ಉತ್ಪನ್ನವನ್ನು ಹೊರಹಾಕುತ್ತವೆ. ಇದರ ಪರಿಣಾಮವಾಗಿ, ಸಾಮಾಜಿಕವಾಗಿ ಅನುಕೂಲಕರವಾದ ಉತ್ಪಾದನಾ ಮಟ್ಟವು ಗಮನಿಸಿದ್ದಕ್ಕಿಂತ ಕಡಿಮೆಯಿರುತ್ತದೆ.

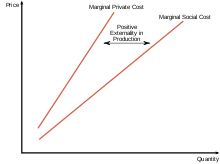

ಉತ್ಪಾದನೆಯ ಗುಣಾತ್ಮಕ ಹೊರರೂಪಗಳು

ಉತ್ಪಾದನೆಯ ಕನಿಷ್ಠ ಸಾಮಾಜಿಕ ವೆಚ್ಚವು ಖಾಸಗಿ ವೆಚ್ಚದ ಏರಿಳಿತಗಳಿಗಿಂತ ಕಡಿಮೆ ಇದ್ದರೆ, ಉತ್ಪಾದನೆಯ ಗುಣಾತ್ಮಕ ಹೊರರೂಪದ ಸಂಭವನೀಯತೆಯನ್ನು ನಾವು ಕಾಣಬಹುದು. ಸಾಮಾಜಿಕ ಸಾಮಗ್ರಿಯ ಉತ್ಪಾದನೆ ಯು, ಗುಣಾತ್ಮಕ ಹೊರರೂಪಗಳನ್ನು ಸೃಷ್ಟಿಸುವ ಒಂದು ಪಠ್ಯ ಪುಸ್ತಕ ಉದಾಹರಣೆಯಾಗಿದೆ. ಸಾಮಾಜಿಕ ಸಾಮಗ್ರಿಯ ಅಂತಹ ಒಂದು ಉದಾಹರಣೆಯೆಂದರೆ, ಸಾಮಾಜಿಕ ಹಾಗು ಖಾಸಗಿ ವೆಚ್ಚಗಳಲ್ಲಿ ಸೃಷ್ಟಿಯಾಗುವ ಒಂದು ಭಿನ್ನತೆಯು, ಶಿಕ್ಷಣದ ಉತ್ಪನ್ನವನ್ನು ಒಳ ಗೊಂಡಿರುತ್ತದೆ. ಸಾಮಾನ್ಯವಾಗಿ ಶಿಕ್ಷಣವನ್ನು ಯಾವುದೇ ಸಮಾಜಕ್ಕೆ ಒಟ್ಟಾರೆಯಾಗಿ ಗುಣಾತ್ಮಕ ಪರಿಣಾಮವನ್ನು ಉಂಟುಮಾಡುವುದರ ಜೊತೆಗೆ ಮಾರುಕಟ್ಟೆಗೆ ನೇರ ಸಂಪರ್ಕ ಹೊಂದಿರುವವರಿಗೆ ಗುಣಾತ್ಮಕ ಪರಿಣಾಮ ಉಂಟುಮಾಡುತ್ತದೆ. ಇದಕ್ಕೆ ಸಂಬಂಧಿಸಿದ ರೇಖಾಚಿತ್ರವನ್ನು ಪರಿಶೀಲಿಸಿದರೆ, ಇಂತಹ ಉತ್ಪಾದನೆಯು ಒಂದು ಸಾಮಾಜಿಕ ವೆಚ್ಚದ ರೇಖೆಯನ್ನು ಸೃಷ್ಟಿಸುತ್ತದೆ. ಇದು ಖಾಸಗಿ ವೆಚ್ಚದ ರೇಖೆಗಿಂತ ಕೆಳಗಿರುವುದನ್ನು ನಾವು ಕಾಣಬಹುದು. ಒಂದು ಸಮತೋಲನದ ಸ್ಥಿತಿಯಲ್ಲಿ, ಉತ್ಪಾದನೆಯ ಗುಣಾತ್ಮಕ ಹೊರರೂಪಗಳನ್ನು ಸೃಷ್ಟಿಸುವ ಮಾರುಕಟ್ಟೆ ಗಳು, ಕಡಿಮೆ ಉತ್ಪನ್ನವನ್ನು ಹೊರಹಾಕುತ್ತವೆ. ಇದರ ಪರಿಣಾಮವಾಗಿ, ಸಾಮಾಜಿಕವಾಗಿ ಅನುಕೂಲಕರವಾದ ಉತ್ಪಾದನಾ ಮಟ್ಟವು ಗಮನಿಸಿದ್ದಕ್ಕಿಂತ ಅಧಿಕವಾಗಿರುತ್ತದೆ.

ಸಾಮಾಜಿಕ ವೆಚ್ಚಗಳು

ಕನಿಷ್ಠ ವೆಚ್ಚದ ಸಿದ್ಧಾಂತದಲ್ಲಿ ಮಹತ್ವದ ಅಂಶವೆಂದರೆ, ಕನಿಷ್ಠ ಖಾಸಗಿ ಹಾಗು ಸಾಮಾಜಿಕ ವೆಚ್ಚಗಳ ನಡುವಣ ವ್ಯತ್ಯಾಸ. ಕನಿಷ್ಠ ಖಾಸಗಿ ವೆಚ್ಚವು ಸಂಸ್ಥೆಯ ಚರ್ಚೆಯಲ್ಲಿರುವ ವೆಚ್ಚವನ್ನು ಪ್ರದರ್ಶಿಸುತ್ತದೆ. ಈ ಕನಿಷ್ಠ ಖಾಸಗಿ ವೆಚ್ಚವನ್ನು, ತಮ್ಮ ಲಾಭವನ್ನು ಗರಿಷ್ಠ ಗೊಳಿಸಿಕೊಳ್ಳುವ ಉದ್ದೇಶದಿಂದ ವ್ಯವಹಾರದ ಮುಖ್ಯಸ್ಥರು ಬಳಸಿಕೊಳ್ಳುತ್ತಾರೆ, ಅಲ್ಲದೇ ವ್ಯಕ್ತಿಗಳು ತಮ್ಮ ಖರೀದಿ ಹಾಗು ಉತ್ಪನ್ನದ ಆಯ್ಕೆಯಲ್ಲಿ ಇದನ್ನು ಬಳಸಿಕೊಳ್ಳುತ್ತಾರೆ. ಕನಿಷ್ಠ ಸಾಮಾಜಿಕ ವೆಚ್ಚವು ಖಾಸಗಿ ವೆಚ್ಚಕ್ಕೆ ಸದೃಶವಾಗಿದೆ. ಇದು ಖಾಸಗಿ ಸಂಸ್ಥೆಯ ವೆಚ್ಚದ ಏರಿಳಿತವನ್ನು ಒಳಗೊಂಡಿರುವುದರ ಜೊತೆಗೆ ಒಟ್ಟಾರೆ ಸಾಮಾಜಿಕ ಪ್ರಕ್ರಿಯೆಯನ್ನು ಸಹ ಒಳಗೊಂಡಿರುತ್ತದೆ. ಇದರಲ್ಲಿ ಉತ್ಪಾದನೆಯ ಖಾಸಗಿ ವೆಚ್ಚಗಳ ಜೊತೆ ನೇರ ಸಹಯೋಗವನ್ನು ಹೊಂದಿರದ ಗುಂಪುಗಳು ಸಹ ಸೇರಿರುತ್ತವೆ. ಇದು ಉತ್ಪಾದನೆ ಹಾಗು ಬಳಕೆಯ ಎಲ್ಲ ಋಣಾತ್ಮಕ ಹಾಗು ಗುಣಾತ್ಮಕ ಹೊರರೂಪಗಳಿಂದ ಒಂದಾಗಿರುತ್ತವೆ. ಈ ರೀತಿಯಾಗಿ, ಎಷ್ಟು ಪ್ರಮಾಣದ ಖರೀದಿ ಮಾಡಬೇಕು ಅಥವಾ ಖರೀದಿಸಬೇಕೆ ಬೇಡವೇ? ಎಂಬುದನ್ನು ನಿರ್ಧರಿಸುವ ಸಂದರ್ಭದಲ್ಲಿ ಖಾಸಗಿ ಹಾಗು ಸಾಮಾಜಿಕ ಕನಿಷ್ಠ ವೆಚ್ಚವು ಹೊಂದಾಣಿಕೆಯಾಗುವಂತೆ ಇದ್ದ ಪಕ್ಷದಲ್ಲಿ , ಗ್ರಾಹಕರು ತಮ್ಮ ಖರೀದಿಯಿಂದ ಸಮಾಜಕ್ಕೆ ಎಷ್ಟು ವೆಚ್ಚವು ಉಂಟಾಗಿದೆ ಎಂಬುದನ್ನು ಪರಿಗಣಿಸುತ್ತಾರೆ. ಸಾಮಾಜಿಕ ಕನಿಷ್ಠ ವೆಚ್ಚದೊಂದಿಗೆ ಬೆಲೆಯ ಸಮಾನತೆಗೆ, ಗ್ರಾಹಕನ ಹಿತಾಸಕ್ತಿಯ ಜೊತೆಗೆ ಸಮುದಾಯದ ಒಟ್ಟಾರೆ ಹಿತಾಸಕ್ತಿಯನ್ನು ಒಟ್ಟುಗೂಡಿಸುವ ಅಗತ್ಯವಿರುತ್ತದೆ. ಇದು ಆರ್ಥಿಕವಾಗಿ ಸಮರ್ಥವಾದ ಸಂಪನ್ಮೂಲದ ವಿಂಗಡಣೆಗೆ ಒಂದು ಅತ್ಯಾವಶ್ಯಕವಾದ ಪರಿಸ್ಥಿತಿಯಾಗಿರುತ್ತದೆ.

ವೆಚ್ಚದ ಇತರ ವ್ಯಾಖ್ಯಾನಗಳು

- ಸ್ಥಿರ ಬೆಲೆಗಳು ಉತ್ಪನ್ನದ ವೆಚ್ಚದೊಂದಿಗೆ ವ್ಯತ್ಯಾಸ ಹೊಂದಿರುವುದಿಲ್ಲ, ಉದಾಹರಣೆಗೆ, ಬಾಡಿಗೆ. ದೀರ್ಘಾವಧಿಯಲ್ಲಿ ಎಲ್ಲ ವೆಚ್ಚಗಳನ್ನು ಅನಿರ್ದಿಷ್ಟವೆಂದು ಪರಿಗಣಿಸಬಹುದು.

- ಅನಿರ್ದಿಷ್ಟ ವೆಚ್ಚ ವನ್ನು ನಿರ್ವಹಣಾ ವೆಚ್ಚಗಳು , ಮೂಲ ವೆಚ್ಚಗಳು , ಹೆಚ್ಚುವರಿ ವೆಚ್ಚ ಹಾಗು ನೇರ ವೆಚ್ಚಗಳು ಎಂದೂ ಕರೆಯಲಾಗುತ್ತದೆ, ಈ ವೆಚ್ಚಗಳು ನೇರವಾಗಿ ಉತ್ಪಾದನೆಯ ಮಟ್ಟದ ಜೊತೆಗೆ ಬದಲಾವಣೆಯನ್ನು ಹೊಂದುತ್ತವೆ, ಉದಾಹರಣೆಗೆ, ಕಾರ್ಮಿಕ ವೆಚ್ಚ, ಇಂಧನ, ವಿದ್ಯುತ್ ಹಾಗು ಕಚ್ಚಾ ಸಾಮಗ್ರಿಗಳ ವೆಚ್ಚ.

- ಉತ್ಪಾದನೆಯ ಸಾಮಾಜಿಕ ವೆಚ್ಚಗಳು ಎಂದರೆ ಸಮಾಜದಿಂದ ಉಂಟಾಗುವ ವೆಚ್ಚಗಳು, ಒಟ್ಟಾರೆಯಾಗಿ, ಇದು ಖಾಸಗಿ ಉತ್ಪಾದನೆಯ ಪರಿಣಾಮವಾಗಿದೆ.

- ಸರಾಸರಿ ಒಟ್ಟು ವೆಚ್ಚ ವು ಉತ್ಪನ್ನದ ಪ್ರಮಾಣದಿಂದ ಒಟ್ಟಾರೆ ವೆಚ್ಚವನ್ನು ಭಾಗಿಸುವುದರಿಂದ ಪಡೆಯಬಹುದಾಗಿದೆ.

- ಸರಾಸರಿ ಸ್ಥಿರ ಬೆಲೆ ಯು ಉತ್ಪನ್ನದ ಪ್ರಮಾಣದಿಂದ ಸ್ಥಿರ ಬೆಲೆಯನ್ನು ಭಾಗಿಸುವುದರಿಂದ ಉಂಟಾಗುತ್ತದೆ.

- ಸರಾಸರಿ ಅನಿರ್ದಿಷ್ಟ ವೆಚ್ಚ ವೆಂದರೆ ಉತ್ಪನ್ನದ ಪ್ರಮಾಣದಿಂದ ಅನಿರ್ದಿಷ್ಟ ವೆಚ್ಚವನ್ನು ಭಾಗಿಸುವುದೇ ಆಗಿದೆ.

ವೆಚ್ಚದ ಕಾರ್ಯವೈಖರಿಗಳು

- ಒಟ್ಟಾರೆ ವೆಚ್ಚ (TC) = ಸ್ಥಿರ ಬೆಲೆ (FC) + ಅನಿರ್ದಿಷ್ಟ ಬೆಲೆಗಳು (VC)

- FC = 420

- VC = 60Q + Q2

- TC = 420 + 60Q + Q2

- ಕನಿಷ್ಠ ವೆಚ್ಚಗಳು (MC) = dTC/dQ

- MC = 60 +2Q

- ಕನಿಷ್ಠ ವೆಚ್ಚಗಳು (MC) = dTC/dQ

- TC = 420 + 60Q + Q2

- VC = 60Q + Q2

- FC = 420

- ಸರಾಸರಿ ಒಟ್ಟಾರೆ ವೆಚ್ಚ (ATC) = Total Cost/Q

- ATC = (420 + 60Q + Q2)/Q

- ATC = 420/Q + 60 + Q

- ATC = (420 + 60Q + Q2)/Q

- ಸರಾಸರಿ ನಿಗದಿತ ವೆಚ್ಚ (AFC) = FC/Q

- AFC = 420/Q

- ಸರಾಸರಿ ಅನಿರ್ದಿಷ್ಟ ವೆಚ್ಚ = VC/Q

- AVC = (60Q + Q2)/Q

- AVC = 60 + Q

- AVC = (60Q + Q2)/Q

ಇವನ್ನೂ ಗಮನಿಸಿ

- ವೆಚ್ಚ

- ವೆಚ್ಚದ ರೇಖೆ

- ಸರಾಸರಿ ವೆಚ್ಚ

- ಆರ್ಥಿಕ ಹೆಚ್ಚುವರಿ

- ಕನಿಷ್ಠ ವೆಚ್ಚದ ಕಲ್ಪನೆಗಳು

- ಕನಿಷ್ಠ ವೆಚ್ಚದ ಉತ್ಪತ್ತಿ

- ಕನಿಷ್ಠ ಕಾರ್ಮಿಕ ವೆಚ್ಚದ ಫಲಿತಾಂಶ

- ಹೊರರೂಪ

- ಉತ್ಕೃಷ್ಟ ಉತ್ಪನ್ನಗಳು

- ವೆಚ್ಚ-ಪ್ರಮಾಣ-ಲಾಭದ ವಿಶ್ಲೇಷಣೆ

- ಬ್ರೇಕ್ ಈವನ್ ವಿಶ್ಲೇಷಣೆ

ಪರಾಮರ್ಶನಗಳು

- Sullivan, arthur (2003). Economics: Principles in action. Upper Saddle River, New Jersey 07458: Pearson Prentice Hall. p. 111. ISBN 0-13-063085-3. Unknown parameter

|coauthors=ignored (|author=suggested) (help) - ಸಿಲ್ಬರ್ಬರ್ಗ್ & ಸುಯೆನ್, ದಿ ಸ್ಟ್ರಕ್ಚರ್ ಆಫ್ ಇಕನಾಮಿಕ್ಸ್, ಏ ಮ್ಯಾಥಮೆಟಿಕಲ್ ಅನಾಲಿಸಿಸ್ 3ನೇ ಆವೃತ್ತಿ. (ಮ್ಯಾಕ್ ಗ್ರಾವ್-ಹಿಲ್ 2001) 181ರಲ್ಲಿ

- See http://ocw.mit.edu/NR/rdonlyres/Economics/14-01Fall-2007/F4843AF1-1F54-46B5-A2BA-AE728225F274/0/14_01_lec13.pdf.

- ಚಿಯಾ-ಹುಇ ಚೆನ್, 14.01ಕ್ಕೆ ವ್ಯಾಸಂಗ ಸಾಮಗ್ರಿಗಳು, ಪ್ರಿನ್ಸಿಪಲ್ಸ್ ಆಫ್ ಮೈಕ್ರೋ ಇಕನಾಮಿಕ್ಸ್, ಫಾಲ್ 2007. MIT OpenCourseWare (http://ocw.mit.edu), ಮ್ಯಾಸಾಚ್ಯುಸೆಟ್ಸ್ ಇನ್ಸ್ಟಿಟ್ಯೂಟ್ ಆಫ್ ಟೆಕ್ನಾಲಜಿ. 12 ಸೆಪ್ಟೆಂಬರ್ 2009ರಲ್ಲಿ ಡೌನ್ ಲೋಡ್ ಮಾಡಲಾಗಿದೆ.